CFC金属研究

分析师 | 楚新莉

期货交易咨询从业信息 | Z0018419

研究助理 | 杨陈渝虎

期货从业信息 | F03135237

本报告完成时间 | 2025年3月8日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

供给来看,极端天气扰动阶段性结束,最新发运继续增长,未来的到港有回升预期,对铁矿价格的支撑或边际减弱。需求来看,钢厂复产逻辑延续,短期内需求韧性仍存,本周日均铁水产量为230.51万吨,环比上周增加2.57万吨,下游五大材的表需修复亦比较明显,市场期待的“金三银四”正在验证当中,后续的持续性有待观察。另外,目前钢厂的盈利率维持近五成,显著高于去年前年同期,市场对后市复工复产高度也相对乐观。

综合来看,国内宏观预期落地,海外关税问题扰动较大,基本面整体看仍然比较健康,产业上进入3月后要重点关注需求成色,故铁矿近期走势按震荡思路对待。近两周铁矿在黑色产业链中的跌幅较大,主要是受到粗钢限产传闻和钢材关税的影响,高估值相对下修,长期时间看,这两者会限制铁矿的上方高度,但近期利空消化或已接近尾声,在供弱需求格局主导的一季度剩下时间里,矿价下方会受到港口去库预期的支持,上方高度则是考验需求的成色。故策略来看,短期内激进者可考虑铁矿05合约760-770附近逢低做多,保守者等待确定性较大的右侧机会,风险方面仍然是需求复苏的不及预期。

策略:铁矿2505合约参考区间750-810元/吨。

风险提示:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链上下游供需情况。

一、铁矿石价格:价格大多下跌

本周铁矿石进口价格大多下跌19-34元,国产除五矿标准粉下跌外,其他主要持平。

二、铁矿石供给:发运量环比上升,到港量环比下降

发运量远端供给:澳巴铁矿发运总量上升,全球铁矿石发运量远端供应上升。2025年02月24日-03月02日Mysteel澳洲巴西铁矿发运总量2737.6万吨,环比增加162.2万吨。澳洲发运量1941.3万吨,环比增加85.2万吨,其中澳洲发往中国的量1568.3万吨,环比减少13.8万吨。巴西发运量796.2万吨,环比增加76.9万吨。 本期全球铁矿石发运总量3395.4万吨,环比增加328.5万吨。

铁矿石到港量近端供给:铁矿石近端供应量环比下降,中国45港到港总量环比下降。2025年02月24日-03月02日中国47港到港总量1886.1万吨,环比减少389.0万吨;中国45港到港总量1803.2万吨,环比减少299.6万吨;北方六港到港总量826.0万吨,环比减少395.8万吨。

三、铁矿石需求:铁水产量修复,钢厂盈利率环比上行

本周铁水产量回升,钢厂盈利率环比上行,同比大幅提高。截止3月7日,Mysteel调研247家钢厂高炉开工率79.51%,环比上周增加1.22个百分点,同比去年增加3.91个百分点 ;高炉炼铁产能利用率86.54%,环比上周增加0.96个百分点 ,同比去年增加3.43个百分点;钢厂盈利率53.25%,环比上周增加3.03个百分点,同比去年增加29.01个百分点;日均铁水产量 230.51万吨,环比上周增加2.57万吨。Mysteel统计1月份全球高炉钢厂生铁产量10600万吨,环比上月下降33万吨,降幅0.3%,较去年同期增加1.2%。

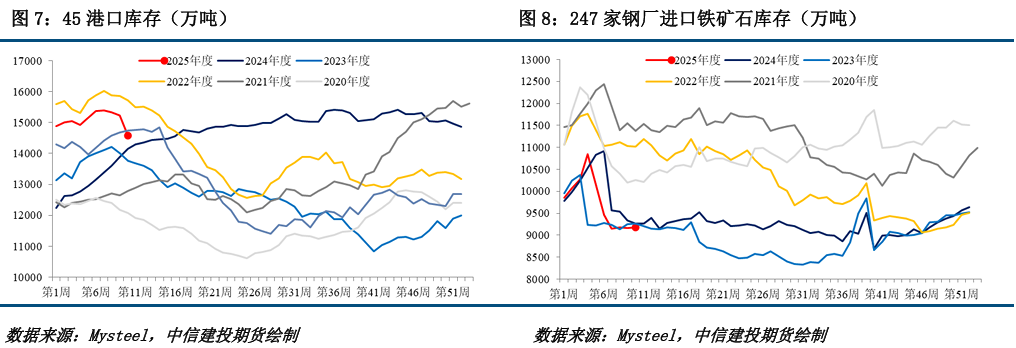

四、铁矿石库存:本期45港铁矿石库存下降,钢厂进口矿库存基本持平

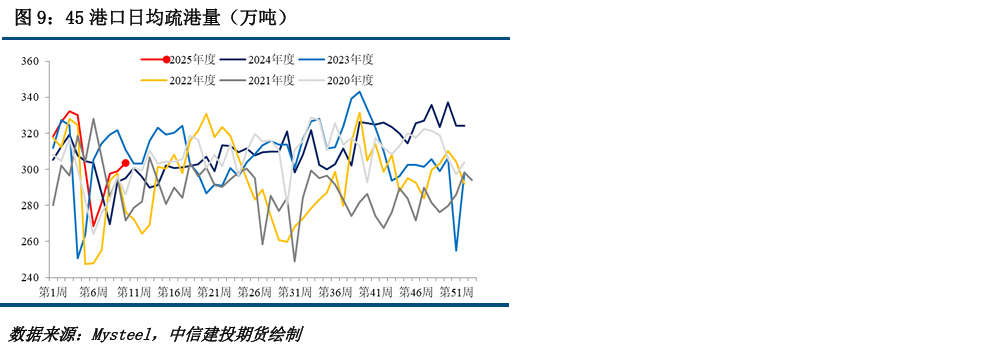

港口库存:本期45港铁矿石库存下降,绝对值处于近3年同期高位。截至3月7日,Mysteel统计全国47个港口进口铁矿库存总量15087.88万吨,环比下降668.52万吨;日均疏港量317.08万吨,增2.55万吨。Mysteel统计全国45个港口进口铁矿石 库存总量14577.88万吨,环比降643.52万吨,45港日均疏港量303.65万吨,环比增4.82万吨。

钢厂库存:钢厂进口矿库存环比持平,绝对值处于近3年同期低位。截至3月7日,Mysteel统计全国钢厂进口铁矿石库存总量为9182.41万吨,环比增15.22万吨;当前样本钢厂的进口矿日耗为 286.01万吨,环比增1.84万吨,库存消费比32.11天,环比减0.15天 。

五、废钢基本面:多空交织,偏弱震荡

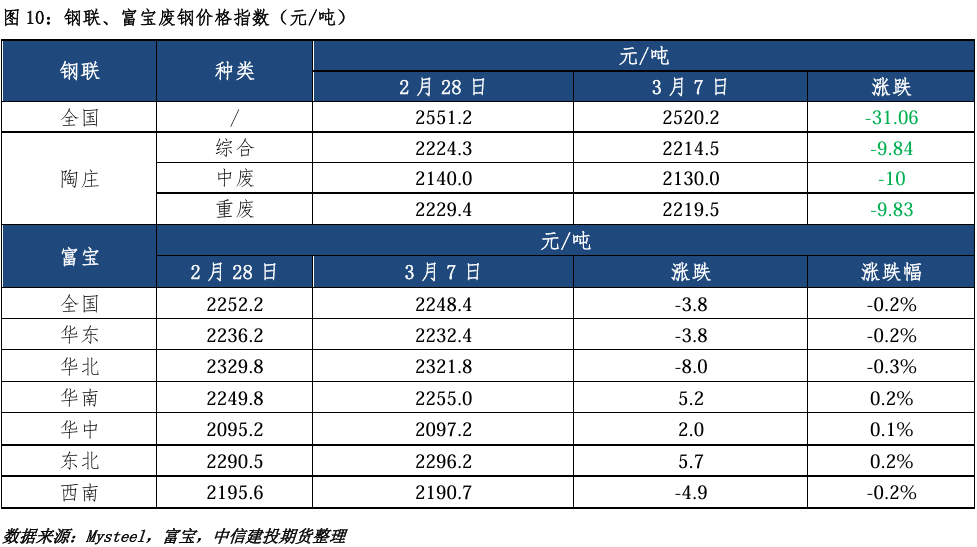

(1)废钢价格:本周Mysteel废钢价格指数下行,富宝全国废钢市场价格下行。

(2)废钢供需:根据钢联,近期钢价受多空因素影响偏弱震荡,且在成本支撑不足以及需求释放有限的预期下,短期钢价走势并不明朗,商家信心普遍谨慎,废钢价格受此拖拽下行,另外近期废钢高于铁水35元/吨缺乏经济优势,钢厂在盈利较差的情况下,对于废钢采购热情不高,整体利空废钢价格。

六、总结与展望

宏观来看,国内方面,两会预期落地,基本符合预期,GDP增长目标为5%,并通过“积极财政+宽松货币+扩内需”的组合策略,推动经济稳步增长,赤字率提升至4%,新增政府债务规模达到11.86万亿元,重点支持民生消费、房地产纾困和科技创新,货币政策方面,计划适时降准降息,全年预计降准100-150bp,政策利率或下调30-40bp,结构性工具将聚焦科技、消费与民营经济,国内情绪整体向好。海外方面,宏观扰动加大,美国的关税问题担忧依然仍在,未来存较大的不确定性。

供给来看,极端天气扰动阶段性结束,最新发运继续增长,未来的到港有回升预期,对铁矿价格的支撑或边际减弱。需求来看,钢厂复产逻辑延续,短期内需求韧性仍存,本周日均铁水产量为230.51万吨,环比上周增加2.57万吨,下游五大材的表需修复亦比较明显,市场期待的“金三银四”正在验证当中,后续的持续性有待观察。另外,目前钢厂的盈利率维持近五成,显著高于去年前年同期,市场对后市复工复产高度也相对乐观。

综合来看,国内宏观预期落地,海外关税问题扰动较大,基本面整体看仍然比较健康,产业上进入3月后要重点关注需求成色,故铁矿近期走势按震荡思路对待。近两周铁矿在黑色产业链中的跌幅较大,主要是受到粗钢限产传闻和钢材关税的影响,高估值相对下修,长期时间看,这两者会限制铁矿的上方高度,但近期利空消化或已接近尾声,在供弱需求格局主导的一季度剩下时间里,矿价下方会受到港口去库预期的支持,上方高度则是考验需求的成色。故策略来看,短期内激进者可考虑铁矿05合约760-770附近逢低做多,保守者等待确定性较大的右侧机会,风险方面仍然是需求复苏的不及预期。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、产业链需求情况

分析师:楚新莉

期货交易咨询从业信息:Z0018419

研究助理:杨陈渝虎

期货从业信息:F03135237

(转自:CFC金属研究)

本文来自作者[情深处]投稿,不代表运输号立场,如若转载,请注明出处:https://xn--5nq41wa3486cyiaxc.cn/rcfx/202504-4272.html

评论列表(4条)

我是运输号的签约作者“情深处”!

希望本篇文章《【铁矿周报】宏观预期落地,矿价止跌企稳》能对你有所帮助!

本站[运输号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...